Ryzyko występuje wszędzie podczas transportu międzynarodowego. Niezależnie od tego, czy wysyłasz do Afryki standardowe kontenery, czy ponadgabarytowy ładunek projektowy o wartości wielu milionów dolarów, zrozumienieUbezpieczenie ładunkunie jest opcjonalne — jest krytycznym elementem bezpieczeństwa łańcucha dostaw.

Co dokładnie obejmuje ubezpieczenie cargo? Jak wybrać odpowiednią polisę? Co się stanie, gdy pojawi się roszczenie? W tym obszernym przewodniku SPEED INT'L omawia wszystko, co musisz wiedzieć o ubezpieczeniach morskich i towarowych.

Polisa ubezpieczeniowa działa jak „mapa ryzyka”, szczegółowo określająca, kto jest objęty ubezpieczeniem, co jest objęte ubezpieczeniem oraz wykluczenia. Standardowa umowa ubezpieczenia ładunku obejmuje:

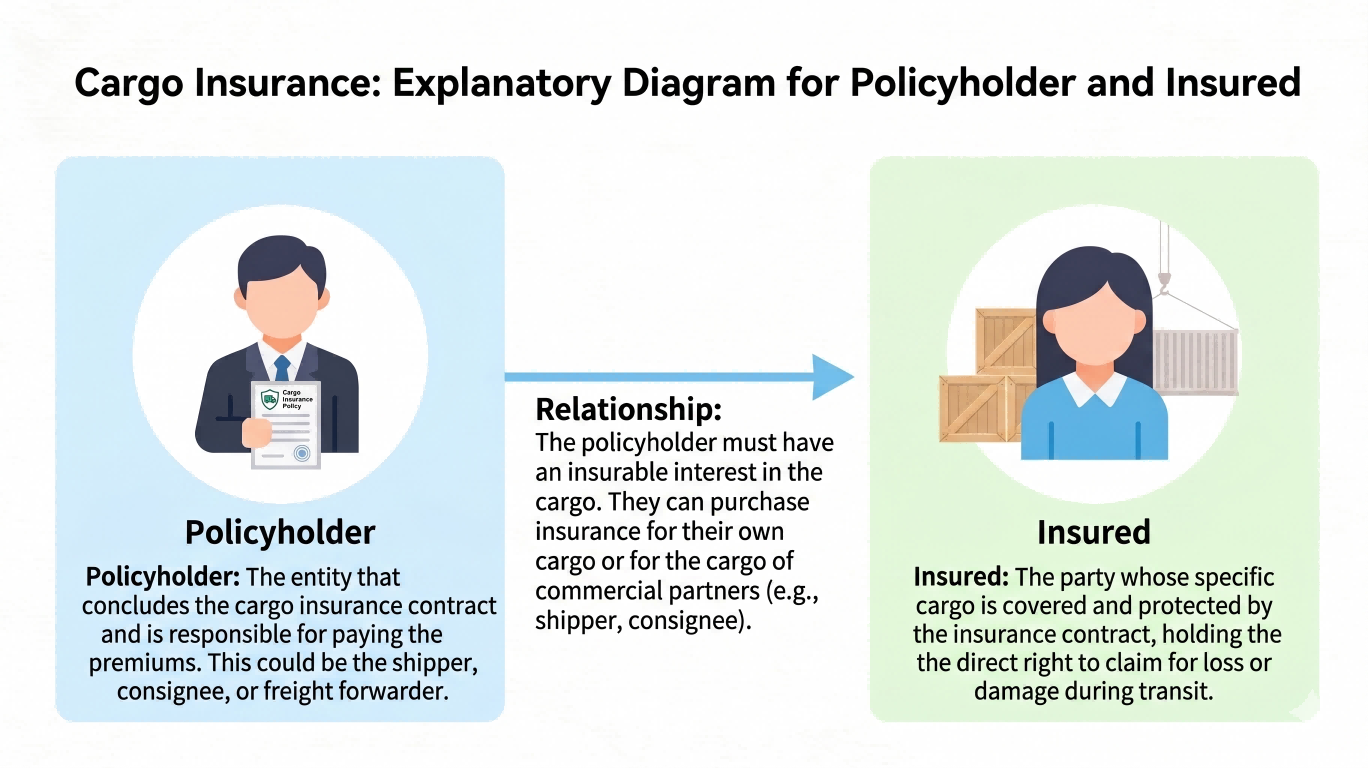

TheUbezpieczonyjest podmiotem, który podpisuje umowę i opłaca składkę. TheUbezpieczonyjest podmiotem, którego interesy finansowe są chronione i ma prawo dochodzić odszkodowania po nieszczęśliwym wypadku.

W ubezpieczeniu cargo B2B Ubezpieczonym jest zazwyczaj przedsiębiorca będący właścicielem ładunku (Nadawca lub Odbiorca).Uwaga: wypłaty z tytułu roszczeń są dokonywane wyłącznie za pośrednictwem firmowych kont bankowych, a nie osób fizycznych.

Rys. 1: Relacja pomiędzy Ubezpieczającym a Ubezpieczonym.

Dwie najczęstsze klauzule międzynarodowego ubezpieczenia morskiego to:

Instytutowe klauzule dotyczące ładunku (A) – „Wszystkie ryzyka”:

Zapewnia najszerszy zasięg. Obejmuje ona wszelkie ryzyka utraty lub uszkodzenia towaru, z wyłączeniem szczególnych wyłączeń. Idealny do większości nowych towarów handlowych o wysokiej wartości i ładunków projektowych.

Instytutowe Klauzule Ładunkowe (C) – „Zagrożenia podstawowe”:

Zapewnia wąskie pokrycie określonych zagrożeń (np. poważnych katastrof, takich jak pożar, zatonięcie, przewrócenie). Często używany w przypadku towarów używanych, surowców lub określonych odcinków transportu śródlądowego.

Podstawą obliczenia składki i maksymalnej wypłaty jest suma ubezpieczenia.

Jeśli Twój ładunek dotrze uszkodzony, podjęcie niewłaściwych kroków może unieważnić Twoje roszczenie. Postępuj zgodnie z tym protokołem:

Aby przyspieszyć proces reklamacyjny, przygotuj następującą kompletną dokumentację:

Ubezpieczenie ładunku to nie tylko kolejna pozycja; jest to istotny element profesjonalnego zarządzania ryzykiem. Zrozumienie drobnego druku gwarantuje ochronę wyników finansowych B2B. Jako certyfikowany NVOCC, SPEED INT'L oferuje fachowe wskazówki dotyczące zabezpieczania przesyłek ciężkich i komercyjnych do Afryki.

Uzyskaj wycenę bezpiecznej wysyłki